Mart ayı finansal yatırım araçları reel getiri oranları açıklandı. Bu araçlardan, faiz, kur, iç borçlanma senetleri, Merkez Bankası ile Hazine ve Maliye Bakanlığı tarafından dezenflasyonist politika aracı olarak kullanılıyor.

Sorulması gereken soru şudur; Bu araçların enflasyonla mücadelede etkisi oldu mu? Bu araçların kullanılmasında Merkez Bankası ve Maliye başarılı oldu mu?

Merkez Bankası, düşük kur-reel faiz politikası uyguluyor.

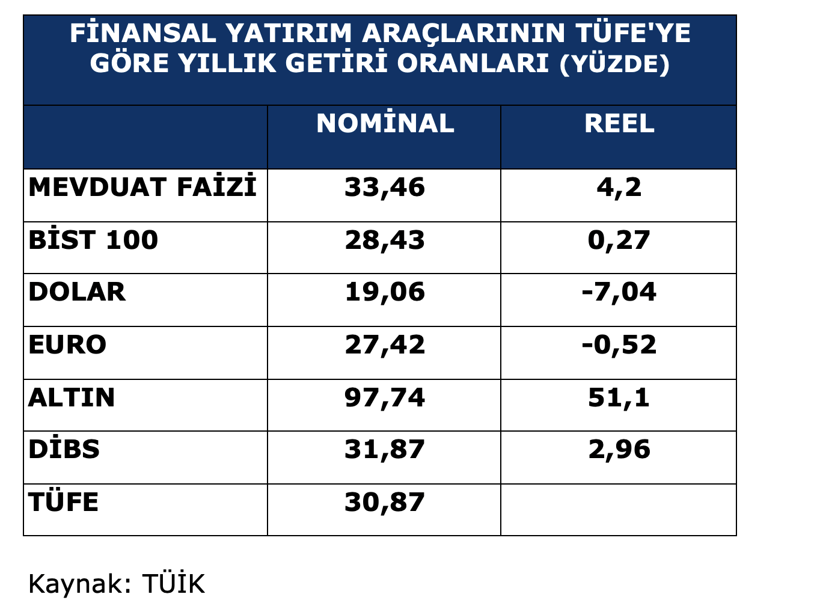

2026 yıl sonu TÜFE oranı yüzde 30 dolayında kalırsa MB 37 gösterge faizine göre reel faiz oranı yüzde 5,3 oluyor. TÜİK mart ayı verilerine göre bir yıllık mevduat brüt reel getiri oranı yüzde 4,2 oldu.

Türkiye şartlarında bu seviyede reel faiz vermek normaldir.

Reel faiz; dolarizasyonu önlüyor… Kredi talebi düşüyor. Bu yolla döviz talebi düşüyor. Dolarizasyon önleniyor. Kısa vadeli yabancı sermaye -sıcak para giriyor. Döviz talebi azalıyor.

Tüketimin maliyeti artıyor, iç talep ve fiyatlama baskısı zayıflıyor.

Öte yandan reel faiz, kısa vadeli yabancı sermaye girişini teşvik ediyor. Sıcak para kısa vadede döviz sorununu çözüyor ve fakat aynı zamanda hem ekonomide kırılganlık yaratıyor hem de kur riskini artırıyor. Sıcak paranın ani çıkışı kur şoklarına ve krize neden oluyor.

Ekonomi yönetimi, “dalgalı kur sistemi olduğu için kur hedefi yok” diyor; ama pratikte oynaklığı sınırlamak ve TL’ye talebi artırmak için rezerv, faiz, makroihtiyati kurallar ve dövizden TL’ye geçiş araçlarını birlikte kullanıyor.

MB ve kamu bankaları, döviz satarak, döviz piyasasına doğrudan müdahale ediyor.

Döviz tutmayı pahalı, TL tutmayı görece avantajlı hale getiren makroihtiyati kurallar uyguluyor. Söz gelimi MB yabancı para mevduatlara zorunlu karşılık oranlarını artırdı.

Türkiye, ihracatçı dövizlerinin bir bölümünün TCMB’ye satılması ve TL’ye dönüşümünü zorunlu tutuyor.

Bu yolla TL değer kazanıyor. TÜİK Mart ayı verilerine göre son bir yılda;

- Dolar eksi yüzde 7,04 oranında reel zarar getirdi.

- Euro yüzde eksi 0,52 oranında reel kayıp getirdi.

Yani TL aynı oranda değer kazandı. Geçmiş iki yılda bu kayıp daha fazla olmuştu. (Aşağıdaki tablo)

Düşük kur, ithal girdi fiyatlarının ve ithal tüketim malı fiyatlarının düşmesine neden oluyor. İç fiyat artışlarını frenleniyor. Yine TL’nin değer kazanması dolarizasyonu düşürüyor.

Buna karşılık dövizi tutmanın riskleri de var. Türkiye’nin ihracatta rekabet gücü düşüyor ve cari açık artıyor. Kur şoklarına zemin hazırlıyor.

İthal tüketim malı ucuzladığı için, tüketimi artırıyor. Enflasyonu negatif etkiliyor.

Son bir yılda, devlet iç borçlarında da reel faiz oranı yüzde 2,96 oldu. Yüksek değil. Bu yolla ve artı vergi artışı yoluyla kamu finansmanı sağlanıyor. Ama yine de bütçe açığı var.

Maliye politikasının ana unsuru, kamu harcamalarını etkin ve verimli kullanmaktır. Ne var ki bugüne kadar hiçbir hükümet kamu harcamalarında şatafatı ve popülizmi kaldıramadı.