Resmi Gazete’de yayınlanan karar ile aralarında MTV’nin de olduğu vergi ve harçlara 2026’da uygulanacak zam belli oldu. Buna göre vergi ve harçlara Yeniden Değerleme oranı olarak belirlenen yüzde 25,49 yerine yüzde 18,95 oranında zam yapılacak.

Söz konusu artış oranı gelir, veraset ve intikal, değerli konut, katma değer, özel tüketim, özel iletişim, damga ve motorlu taşıtlar vergileri ile yurt dışına çıkış harcı gibi vergi mevzuatı uygulaması dahilindeki muhtelif maktu had ve tutarlar için geçerli olacak.

Hazine ve Maliye Bakanı Mehmet Şimşek konuyla ilgili yaptığı değerlendirmede "Düzenlemeyle, geniş kesimlerin etkilendiği vergi ve harç ödemelerinde, yeniden değerleme oranı yerine vatandaşımızın lehine olacak şekilde ve enflasyon hedefi ile uyumlu artış yapılmıştır" ifadelerini kullandı.

Zam zam zam! MTV, damga vergisi ve harçlaraEkonomi

Zam zam zam! MTV, damga vergisi ve harçlaraEkonomiÇALIŞANLARI BEKLEYEN BÜYÜK TEHLİKE

Vergi zammının Resmi Gazete’de yayınlanması sonrası çalışanları bekleyen büyük tehlike ortaya çıktı. Vergi uzmanı Ozan Bingöl, vergi ve harçlarda yapılan artışın Yeniden Değerleme Oranı’nın altında yapılması sonrası çalışanın vergi dilimlerinde yapılan yemek ve ulaşım bedeli vergi istisnası tutarının da düşük olmamasını umut ettiğini söyledi.

2026 MTV tutarları belli oldu: Hangi araç ne kadar ödeyecek? İşte listeOtomotiv

2026 MTV tutarları belli oldu: Hangi araç ne kadar ödeyecek? İşte listeOtomotivBingöl, sosyal medya hesabından yaptığı paylaşımda mevzuattaki yanlış kurgulama nedeni ile çalışanların her yıl mağdur olduğunun altını çizerek, “Bu mağduriyeti katlamak değil, telafi etme zamanıdır” dedi.

Ozan Bingöl’ün yaptığı paylaşım şöyle:

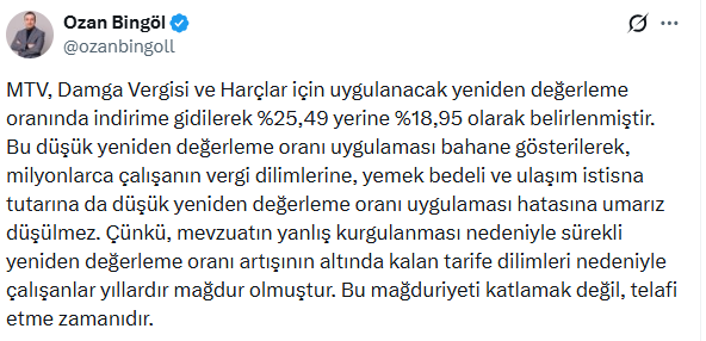

“MTV, Damga Vergisi ve Harçlar için uygulanacak yeniden değerleme oranında indirime gidilerek %25,49 yerine %18,95 olarak belirlenmiştir.

Bu düşük yeniden değerleme oranı uygulaması bahane gösterilerek, milyonlarca çalışanın vergi dilimlerine, yemek bedeli ve ulaşım istisna tutarına da düşük yeniden değerleme oranı uygulaması hatasına umarız düşülmez.

Çünkü, mevzuatın yanlış kurgulanması nedeniyle sürekli yeniden değerleme oranı artışının altında kalan tarife dilimleri nedeniyle çalışanlar yıllardır mağdur olmuştur.

Bu mağduriyeti katlamak değil, telafi etme zamanıdır.”

YEMEK VE ULAŞIM BEDELİ İSTİSNASI NEDİR?

Yemek ve ulaşım bedelleri için vergi diliminde uygulanan istisnalar Gelir Vergisi Kanunu’nda uygulanan özel bir istisna türüdür. İstisna tutarı, vergi kanunlarında belirli gelir ve kazanç kalemleri için öngörülen bir miktar olup, genellikle yıllık olarak güncellenir. İstisna tutarı, kişisel gelir vergisi, kurumlar vergisi veya diğer vergi türleri için farklı olabilir. İstisna tutarları genellikle Yeniden Değerleme Oranı kadar artırılıyor.

2025 yılında yemek bedeli istisna tutarı 264 TL +KDV olarak belirlenmişti. Ulaşım bedeli istisna tutarı ise 126 lira olmuştu. 2026’da yemek ve ulaşım bedelleri için uygulanacak istisna tutarı henüz belirsizliğini koruyor.