Türkiye İstatistik Kurumu Nisan ayı, aylık, üç aylık, altı aylık ve yıllık olarak, finansal yatırım araçlarının nominal ve reel getiri oranlarını açıkladı.

Yüksek enflasyon yaşayan ekonomilerde nominal veriler, fiyat artışlarının etkisini içerdiğinden, ekonomik performansın sağlıklı biçimde değerlendirilebilmesinde yanıltıcı olur. Doğru tespit ve analiz için ve yine politika oluşturmak için bu verilerin uygun deflatörlerle reel hale getirilmesi gerekir.

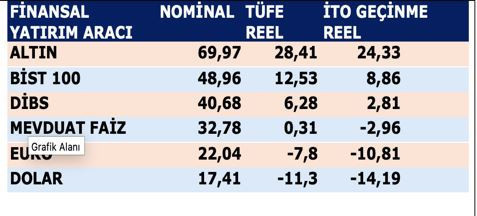

TÜİK TÜFE’ ye göre, yıllık en yüksek reel getiriyi yüzde 24,33 ile altın getirdi. En düşük reel getiriyi ise eksi yüzde 11,3 oranı ile Dolar getirdi.

Dolar endeksi 2025 Nisan sonunda 100,36 iken 2026 Nisan sonunda 98,091’e düştü. Yani son bir yılda dolar endeksi yüzde 2,26 oranında düştü. Dolar TL karşısında ise, son bir yılda TÜFE’ye göre reel olarak yüzde 11,31 oranında değer kaybetti.

Finansal yatırım araçlarının reel getiri oranlarını hesaplarken, İTO geçinme endeksine göre de hesaplamak gerekir. İTO geçinme endeksine göre, Mevduat reel faizi -2,96 oldu. Dolarda reel getiri de eksi 14,19 oldu. (Aşağıdaki tablo ve grafik) Özellikle TL tasarruf sahiplerine; paralarını korumak için, mevduattan aldıkları nominal faizleri, İTO geçinme endeksine göre ve stopaj sonrası net elde kalan reel faize göre hesaplamalarını öneririm.

Dolar ve mevduat faizinin Nisan ayında eksi getirileri, faiz politikasının ve kur politikasındaki yanlışları gösteriyor. Zira orta ve uzun dönemde istikrar için hem faiz, hem de kur dengesinin sağlanması gerekir.

Kısa vadede faiz ve kur politikalarıyla geçici rahatlama sağlanabilir; ancak orta ve uzun vadede bu dengeler sağlanmadan ekonomik istikrar kalıcı hale gelemez.

Başka bir ifade ile, faiz veya kur kısa dönemde politika araçlarıyla baskılanabilir ya da yönlendirilebilir; fakat piyasa gerçekleri, enflasyon beklentileri, dış açık, rezerv durumu ve güven unsuru ile uyumlu olmayan eksi veya yüksek reel faiz ve düşük veya yüksek kur seviyeleri zamanla yeni dengesizlikler üretir.

Türkiye de 2021 başından beri, reel faizler uzun süre eksi oldu, TL ilk yıl aşırı değer kaybetti, son üç yıldır da aşırı değer kazandı.

Öte yandan faiz -kur dengesi de olmalıdır.

Yüksek faiz düşük kur politikası çıkmaz yoldur.

Eğer yüksek reel faiz varsa, sıcak para giriyor. Döviz rezervleri artıyor. MB bu rezervleri de kur artışını önlemek için döviz alımında kullanıyor. Bu yolla yüksek reel faizle birlikte oluşan düşük kur, spekülatif yabancı sermaye için yüksek karlılık demektir. Daha çok sıcak para giriyor.

Dahası yüksek reel faiz nedeni ile iç üretim daralınca bu defa tüketim malı ithalatı artıyor. Türkiye de toplam ithalatımız içinde tüketim malı ithalatı yüzde 12 dolayında iken şimdi yüzde 16 ve üstüne çıktı.

Yine düşük kur nedeni ile ihracatta rekabet gücümüz azaldı. Her iki nedenle cari açık arttı. Cari açığı finansman etmenin en iyi yolu doğrudan yabancı yatırım sermayesi girişidir. Yabancı yatırım sermayesi girişi de kesildiğine göre tek araç sıcak para kalıyor. Sıcak paranın kesilmesi yeni bir kur şokuna neden olur.

Türkiye şartlarında yüzde 5 dolayında reel faiz olmalı ve reel kur endeksi 2003 baz yılına göre 100 denge seviyesinde olmalıdır. Yada 2003 yerine kur ve enflasyon artışının yakın olduğu bir yıl baz yılı alınmalıdır.

Eksi reel faiz ve yüksek kur

Bu gün yaşamakta olduğumuz istikrar sorunun temelinde, yapısal sorunlar kadar, Faiz nas olayından sonra yaşadığımız, eksi reel faiz ve yüksek kur vardır.

Enflasyon yükselirken faizin düşük tutulması TL’nin cazibesini azalttı; dövize yöneliş kuru yükseltti; yüksek kur maliyetleri artırarak enflasyonu besledi; enflasyon da alım gücü, güven, yatırım ve fiyat istikrarı üzerinde kalıcı bir baskı yarattı. Bu nedenle bugünkü istikrar sorunu, büyük ölçüde eksi reel faiz ve yüksek kur döngüsünün sonucudur.

Demokratik ve hukuki altyapının tamamlanması şartıyla , Türkiye şartlarına göre makul bir reel faiz (ben yüzde 5 olarak görüyorum) ve reel kur dengesi sağlanmadan kalıcı istikrar sağlayamayız.